Soberanía y

Vida Financiera

El diseño de un sistema financiero personal que funcione como infraestructura de libertad. La capacidad de vivir en tus propios términos, tomar decisiones sin restricciones económicas y generar un impacto trascendente.

01 // Filosofía de la Riqueza

¿Qué es realmente esta área?

La riqueza no es la meta; es el sistema de soporte para que tus otras 11 categorías se expresen en su máximo potencial sin restricciones de supervivencia.

Mentalidad y Sistemas

Tus creencias fundamentales y la administración diaria de tu flujo de caja. Dejar la inercia del consumo reactivo para diseñar presupuestos basados en valores reales.

Generación e Inversión

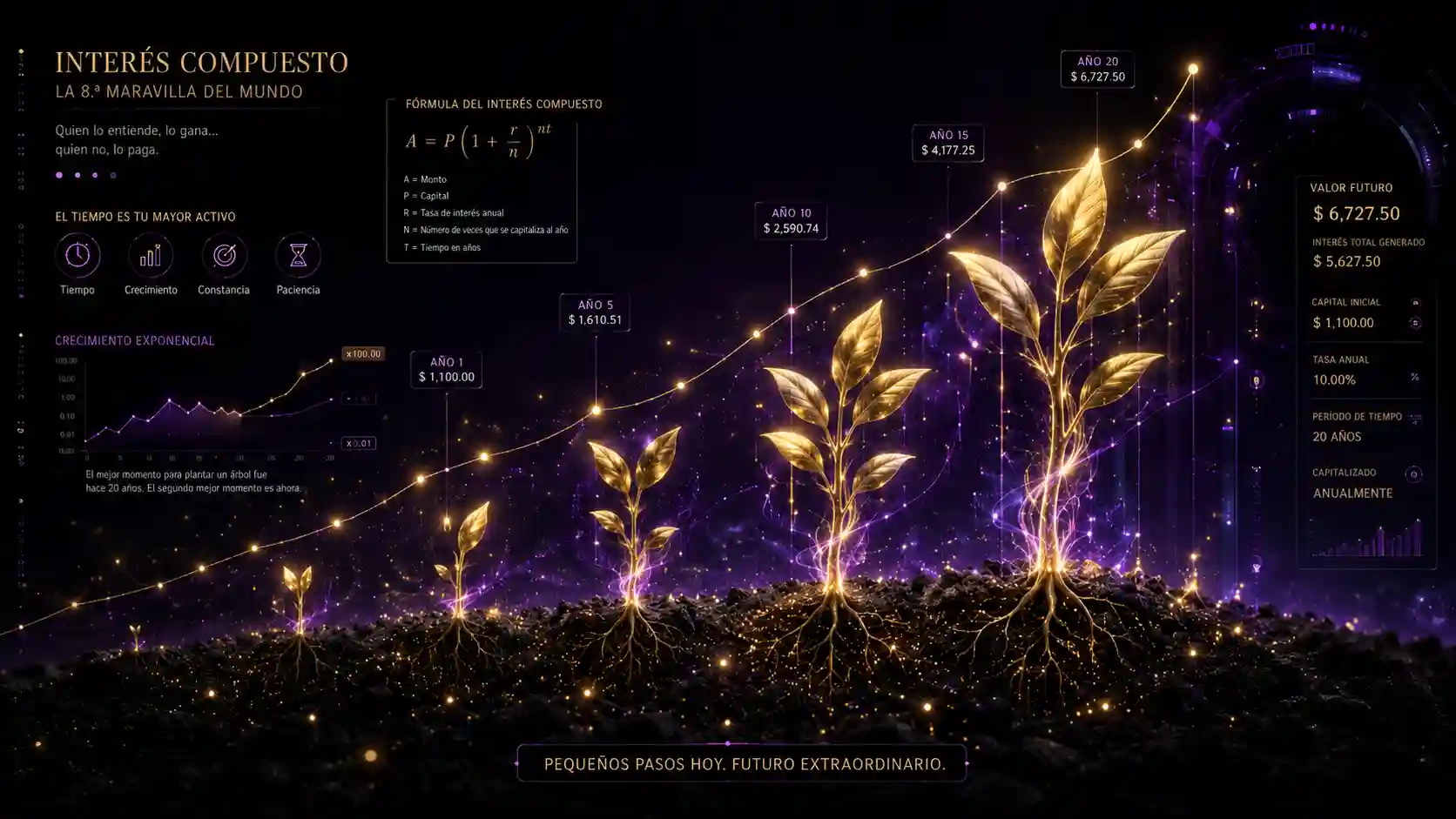

La diversificación de tus fuentes de ingresos e inversiones que multiplican de forma sistemática tu patrimonio a largo plazo utilizando el poder del interés compuesto.

Protección y Legado

Estructuración de fondos de emergencia, seguros inteligentes y la transferencia intergeneracional de riqueza junto con una sólida educación financiera para los tuyos.

Errores Críticos que Sabotean tu Libertad

| Error Común | Manifestación Cotidiana | Consecuencia Inevitable |

|---|---|---|

| Despreciar el Dinero | Creer que "el dinero no importa" y evadir la educación o presupuestación personal. | Dependencia económica y estrés crónico |

| Gastar para Aparentar | Mantener un estilo de vida artificialmente inflado con tarjetas de crédito para impresionar. | Esclavitud financiera de por vida |

| No Invertir por Miedo | Dejar todo tu capital en cuentas de ahorro tradicionales perdiendo valor cada día. | Pérdida de poder adquisitivo por inflación |

| Avaricia Desconectada | Acumular de forma obsesiva sin permitir el disfrute personal ni el servicio de contribución social. | Riqueza estéril y vacío relacional |

| Ignorar la Planificación | Vivir mes a mes sin pensar en retiro ni mantener reservas líquidas de seguridad. | Vulnerabilidad total ante cualquier crisis |

El Dinero como un Habilitador de Opciones

Jon y Missy Butcher te retan a derribar la creencia de que las finanzas deben gestionarse de forma desordenada o de que la abundancia es antiespiritual. El dinero es energía neutra que amplifica lo que ya eres. Si eres egoísta, serás más egoísta; si eres generoso y libre, multiplicarás tu servicio al mundo. No busques millones para el ego; diseña primero con precisión el estilo de vida que deseas y calcula exactamente cuánto cuesta financiarlo de forma sostenible.

02 // Reprogramación del Patrimonio

La Riqueza se Construye con Hábitos, no con Suerte

La incapacidad para gestionar los recursos o la ansiedad financiera crónica debilita la capacidad de análisis y reduce tu IQ cognitivo de forma medible.

La investigación empírica en psicología financiera demuestra que vivir mes a mes consumiendo tu capital reduce de forma drástica tus niveles de corteza prefrontal activa. Aprender a automatizar tus finanzas y entender el ROI real de tu educación financiera es el primer paso indispensable para liberar tu mente del pánico de supervivencia.

Desmantelando Dogmas de la Escasez Financiera

| Supuesto de Inercia (Oveja) | Realidad Científica Verificable (Águila) |

|---|---|

| "Necesito ganar más dinero para ahorrar" | La gestión importa más que el ingreso. Sin presupuestación, más ingreso solo se traduce en mayor lifestyle inflation automática. |

| "Invertir en fondos es solo para ricos" | La inversión en ETFs y fondos indexados diversificados es accesible hoy desde montos mínimos gracias a la tecnología. |

| "El dinero corrompe el alma" | El dinero es un amplificador moral neutro. Si eres íntegro y sabio, con abundancia serás un faro de generosidad inmenso para tu comunidad. |

| "Si gano más, tendré más automáticamente" | Sin gestión ni conciencia, el aumento de ingresos solo acelera tu escala de consumo superfluo (lifestyle inflation). |

| "Ya es sumamente tarde para empezar" | El mejor momento para empezar a estructurar tu interés compuesto fue ayer; el segundo mejor momento es hoy. |

Reencuadres de Soberanía Financiera

Escrutinio Existencial

- ¿Tus gastos actuales reflejan de forma empírica tus valores éticos declarados?

- Si tuvieras libertad financiera total mañana, ¿qué harías diferente hoy con tu vida?

- ¿Estás construyendo riqueza real o simplemente intercambiando de forma pasiva tiempo por dinero?

- ¿Cuánto dinero necesitas realmente en activos de rendimientos para fondear la vida que sueñas?

- ¿Qué tipo de legado o educación sobre recursos estás heredando hoy a las siguientes generaciones?

03 // Auditoría de Coherencia Financiera

¿Qué tan sólida es tu infraestructura?

La complicidad asertiva exige ver la verdad de tus recursos. Evalúa tus patrones de flujo de caja en tiempo real.

No maquilles tus respuestas por vergüenza. Admitir la deuda de consumo, el gasto compulsivo o la falta de ahorro es el único punto de partida real para edificar una vida en tus propios términos.

04 // Arquitectura Financiera

De Intercambiar Tiempo por Dinero a la Libertad

La visión ideal es una fantasía si no calculas tu número exacto de libertad financiera y estableces estándares mínimos innegociables.

Cómo definir tu visión financiera

Escribe tu visión de abundancia en presente continuo, como si ya la estuvieras viviendo. Describe tus fuentes de ingresos, tu tasa de ahorro automatizada y cómo te sientes al tomar decisiones sin que el dinero sea el factor limitante de tu vida.

"Sostengo una infraestructura financiera que me proporciona libertad de opciones absoluta. Ahorro automáticamente el 20% e invierto el 10% de mis ingresos de forma mensual en fondos indexados. Mis gastos están alineados con mis valores y poseo un fondo de emergencia de 6 meses."

Estándares Innegociables

Mapeo de Objetivos Financieros

| Visión Cualitativa | Objetivo Cuantitativo Medible | Plazo Sugerido |

|---|---|---|

| Soberanía de Flujo de Caja | Crear un presupuesto mensual detallado y registrar todos los gastos por 30 días. | 2 Semanas |

| Establecer Muro de Seguridad | Construir el fondo de emergencia líquida equivalente a 6 meses de gastos fijos. | 12 Meses |

| Inversión Pasiva Sistemática | Abrir una cuenta de inversión y automatizar aportes mensuales en fondos indexados/ETFs. | 30 Días |

| Liquidación de Pasivos de Consumo | Alcanzar un balance de $0 en deudas con alto interés (sistema bola de nieve). | 6 a 18 Meses |

| Calcular Destino de Libertad | Establecer el número de libertad exacto (Gastos anuales x 25) y planificar ruta. | 30 Días |

05 // Sabotaje Financiero

Las Jaulas que usa tu Mente Reactiva

Por qué tu cerebro prefiere el letargo del gasto emocional y la evitación antes que asumir la responsabilidad y disciplina de la gestión patrimonial.

Disonancias entre tus Valores Declarados y tus Acciones

| Valor Declarado | Acción Contradictoria Real |

|---|---|

| "Quiero lograr libertad financiera" | Gastar todo el ingreso mensual en compras emocionales o lifestyle inflation sin ahorrar un solo centavo. |

| "El dinero no es lo más importante" | Vivir con estrés constante por deudas, permitiendo que la escasez afecte tu salud, relaciones y sueño. |

| "Valoro las experiencias sobre las cosas" | Realizar compras compulsivas de objetos de consumo de inercia y suscripciones que apenas utilizas. |

| "Quiero heredar un legado y seguridad" | Carecer de una planificación financiera formal de largo plazo o un testamento estructurado. |

Protocolos de Estabilidad Financiera

Trampas Existenciales de tu Mente

- 1. Lifestyle Inflation: Aumentar de forma proporcional tus gastos de consumo con cada incremento de ingresos, manteniéndote siempre en la misma jaula financiera.

- 2. Compras Emocionales: Utilizar el dinero para adquirir objetos rápidos como método de regulación límbica del aburrimiento, la frustración o la tristeza.

- 3. Evitación del Dinero (Money Avoidance): Evitar mirar las cuentas bancarias o deudas para no confrontar la ansiedad, lo que deteriora drásticamente tu patrimonio.

06 // Recursos de Forja

Literatura e Información de Alta Autoridad

Abandona la especulación rápida y los gurús vacíos de internet. Estos son los marcos científicos y de ingeniería patrimonial definitivos.

Rich Dad Poor Dad

Robert Kiyosaki

Un cambio mental fundacional: entender de manera nítida la diferencia entre activos reales y pasivos disguised, orientándote a ingresos no-activos.

The Psychology of Money

Morgan Housel

Un análisis brillante de cómo nuestro comportamiento, emociones e historia personal determinan de forma mucho más potente el éxito que los fríos números.

The Simple Path to Wealth

JL Collins

La guía minimalista y de mayor autoridad para comprender y ejecutar inversiones sencillas e inteligentes utilizando fondos indexados.

I Will Teach You to Be Rich

Ramit Sethi

Un enfoque práctico y paso a paso para automatizar por completo tus cuentas, eliminando las decisiones financieras de tu jornada.

The Millionaire Next Door

Thomas Stanley

Investigación empírica pesada: cómo viven y acumulan capital realmente las personas adineradas (spoiler: perfil bajo y consistencia).

Your Money or Your Life

Vicki Robin

Metodología para reconfigurar tu consumo: calcula tu salario real (menos costos ocultos) y asocia tus gastos con tu tiempo biológico.

Entidades y Educación de Autoridad en Costa Rica

El regulador del sistema nacional costarricense; ofrece recursos y boletines educativos sobre la salud de tus finanzas.

Plataformas y cursos abiertos sobre el funcionamiento del mercado de capitales y la estructuración del ahorro e inversión bursátil.

Guías públicas periódicas sobre presupuestación, control de deudas de consumo y seguridad bancaria ante fraudes.

07 // Protocolo de Práctica

7 Días de Claridad e Integridad Financiera

Forja tu soberanía de recursos de forma práctica hoy mismo. Registra tus hábitos financieros en tiempo real.

Tus Hábitos Semanales

La integridad de tus finanzas se consolida con micro-acciones diarias de mutua voluntad.

Ejercicios de Clarificación

- • Arqueología Financiera Apunta las 10 frases o creencias que más repetían en tu casa de origen sobre la riqueza y el dinero. ¿Cuántas estás replicando de forma ciega hoy?

- • Auditoría de Coherencia Compara tus últimos 3 estados de cuenta contra tus valores declarados. ¿Sincroniza tu consumo real con lo que dices priorizar?

- • Salario Real por Hora Calcula cuánto ganas realmente neto por hora restando costes de traslado, ropa especial, comidas fuera de oficina y horas extra de estrés.

08 // El Gran Habilitador

Sinergias con las otras 11 categorías de tu Vida

Tu vida financiera es el multiplicador o el limitador de tu sistema completo. Si colapsa el hardware financiero, la visión colapsa por completo.

Simulador de Destino Financiero a 10 Años

¿Estás estructurando tu patrimonio o permites la inercia de la comodidad del consumo?

Sigues consumiendo y viviendo al mes por inercia

Pasan 10 años y tu estilo de vida sigue rehén de tu paycheck mensual. Careces de un fondo de emergencia líquida y tu nivel de deudas te obliga a tolerar un trabajo o una situación profesional que drena por completo tu vitalidad. Ante la menor crisis de salud o del mercado global, tu sistema de vida completo experimenta un colapso financiero desgastador, perdiendo toda libertad de opciones de por vida.

Unificas tus principios bajo hábitos sistemáticos

Tu patrimonio crece de manera consistente gracias a tus inversiones automatizadas. Posees deudas de consumo totalmente liquidadas y un fondo de emergencia sólida que disuelve por completo la ansiedad del dinero. Tomas decisiones de carrera, salud, relaciones y calidad de vida desde la libertad de elegir lo que realmente te expande y no desde el pánico de supervivencia, dejando un legado patrimonial extraordinario.

El Multiplicador Financiero

| Categoría de Vida | Impacto de un sistema financiero de excelencia |

|---|---|

| Salud Física | Asegura recursos para alimentación real de calidad, atención preventiva premium y chequeos médicos ejecutivos de por vida. |

| Vida Intelectual | Financia de forma directa tu educación continua de alto valor: certificaciones pesadas, mentorías individuales y literatura de alta gama. |

| Vida Emocional | Elimina por completo la causa de estrés crónico y ansiedad número uno en el hogar, trayendo estabilidad a tus decisiones de vida. |

| Vida Amorosa | La perfecta alineación de hábitos y visión financiera en pareja erradica el primer motivo de roces y divorcios del mundo. |

| Crianza y Familia | Permite financiar experiencias de valor incalculable y asegura protección contra contingencias del sistema social externo. |

| Calidad de Vida | Estructura los cimientos de liquidez para disfrutar de tus hobbies, viajes y la libertad de tiempo en tus propios términos. |